Test NanoTrader I Test TradingView I Test de mobiele platformen. Alle voor CFD-Forex & Futures

U bent hier

De juiste uitstap voor de positie bepalen

Dit artikel bespreekt de juiste uitstap van een eenvoudig handelssysteem. Het systeem dat hiervoor wordt gebruikt is een robuuste trendvolger, die in veel handelsplatformen beschikbaar is, zodat de hier getoonde technieken door de lezer begrepen kunnen worden.

Vele softwareproducten vergemakkelijken het handelen in financiële instrumenten, al dan niet automatisch of semi-automatisch. Vaak ligt de nadruk echter vooral op technische analyse en dus op het innemen van een positie. Het sluiten van de positie wordt meestal nogal verwaarloosd. Echter, degenen die al enige tijd handelen op de beurs, hebben begrepen dat niet het instappunt het allerbelangrijkste is.

Veel belangrijker zijn de exits, omdat er verschillende parameters mee worden bepaald, bijvoorbeeld of er überhaupt winst wordt gemaakt of dat de positie in het slechtste geval in de min eindigt, hoeveel winst wordt gemaakt of hoeveel verlies wordt gemaakt, welke posities met elkaar correleren en hoe lang ze in het huidige scenario nog kunnen worden aangehouden, winst/tijdcorrelaties, enz.

Als een trader intensief het sluiten van posities bestudeert en het belang ervan inziet, is de eerste belangrijke stap gezet om continu winst te maken en op te bouwen. Daarom behandelen we eerst de individuele instellingen voor de juiste exit, en gebruiken we later enkele van deze parameters in een eenvoudig trading system.

WINST / VERLIES

Figuur 1 toont een normale handelsdag op 03.01.07 in het aandeel AMLN (Amylin Pharmaceuticals Inc., genoteerd op NASDAQ). De blauwe driehoek toont de long instap om ongeveer 16:15 CET, dus ongeveer 10:15 EST (New Yorkse tijd). Aangezien de trader op dit moment heeft ingezet op stijgende koersen, resulteert de gestaag stijgende koers in de maximaal haalbare winst rond 17:20 CET, dat wil zeggen een goed uur na het openen van de positie. De koers van het aandeel blijft de komende uren in het winstbereik, tot kort na 20:00 CET een sterke koersdaling optreedt.

In het volgende uur kan de positie alleen met verlies worden afgesloten. Het hier gepresenteerde scenario toont op indrukwekkende wijze het belang aan het actief beheer van een ingenomen positie. De hier verhandelde aandelen kunnen door de trader zowel in plus als in min worden afgesloten. In dit geval is de winst of het verlies alleen afhankelijk van het tijdstip van de exit, maar niet van de entry. De exittijd moet daarom actief door de handelaar worden gekozen en mag niet aan het toeval worden overgelaten. Ook kan worden gezegd dat het uitgangspunt van zeer weinig belang is voor het hier beschreven scenario. Het is verwaarloosbaar en heeft slechts een zeer kleine invloed op een succesvol resultaat. De volgende overweging illustreert deze omstandigheid. Stel dat we twee onafhankelijke handelaren de volgende twee scenario's zien handelen. De eerste trader heeft besloten om met zijn analyse de long positie aan te gaan en speculeert op stijgende prijzen door de positie te openen.

De tweede trader handelt in de richting van de dalende hoofdtrend, maar komt pas binnen na een retracement. Dus deze trader opent zijn positie short om ongeveer 16:15 CET, hij speculeert op dalende prijzen. In dit scenario gebruikten beide handelaren een gemeenschappelijk punt, het tijdstip van instappen. Beiden hebben de situatie echter verschillend geanalyseerd en kwamen tot totaal verschillende resultaten. Maar beide handelaren hebben een positie in dit aandeel geopend, de ene long, de andere short. Zoals weergegeven in Figuur 1, kunnen beide handelaren echter hun gekozen richting sluiten met koerswinsten. De handelaar die heeft ingezet op stijgende prijzen heeft een periode van bijna drie en een half uur tot ongeveer 20:00 CET om de positie te sluiten in winst.

De andere trader daarentegen bevindt zich onmiddellijk na het openen van zijn positie in een verlies, zodat hij zijn winst niet onmiddellijk kan sluiten, maar moet wachten tot ongeveer 20:00 CET om dit te doen. Dan is hij echter in een positie om zijn positie te sluiten met winst.

Het zojuist gepresenteerde scenario toont onmiskenbaar aan dat aan de instap niet zo heel belangrijk tijdens het traden. Ongeacht de richting van trade, gekozen om 16:15 CET, of het nu gaat om stijgende of dalende koersen, beide posities leiden tot een mogelijke winst Het is daarom niet irrelevant in dit voorbeeld of de desbetreffende trader long of short handelt.

Maar wat betekent nu de analyse / het besluit om te handelen bij stijgende of dalende koersen? Wat kan de handelaar bereiken met zijn analyse? De vragen zijn gemakkelijk te beantwoorden, alleen de kans op een hit verandert, d.w.z. het aantal pogingen om direct een winstgevende trade te realiseren. Het moet echter duidelijk worden vermeld dat een trader met een hoge waarschijnlijkheid van een hit geen winst maakt door zijn analyse, maar eerder afhankelijk is van de exit, zoals het bovenstaande voorbeeld indrukwekkend bewijst, omdat beide traders gelijk hebben tijdens verschillende periodes, maar de short trader heeft een lagere waarschijnlijkheid van een eerste hit, omdat zijn trade direct na opening tegen hem loopt.

Andere parameters zijn ons inziens veel belangrijker.De handelaar die speculeert op stijgende koersen, is onmiddellijk na het openen van de positie winstgevend. Zo is hij in staat om zijn winst relatief snel te realiseren. De andere trader daarentegen heeft onmiddellijk na het openen van de positie verlies en heeft dus een stop nodig die zijn verlies tot een minimum beperkt. Hier kan allereerst worden gesteld dat een te enge stop de trader direct uitstopt, terwijl een stop, die voldoende ruimte geeft aan de positie, de trader later in staat stelt om winst te maken. Hieruit blijkt dat de keuze van de stops meer aandacht vraagt, dan de analyse voor het openen van de positie.

Helaas wordt in de praktijk meer aandacht besteed aan het bepalen van instapmomenten. Complexe constructies worden soms gebruikt om het instapmoment bepalen, terwijl vaak een met een one-liner de stop wordt bepaald, vaak op basis van een percentage van het geïnvesteerde kapitaal, het risico of het totale kapitaal wordt ingesteld.

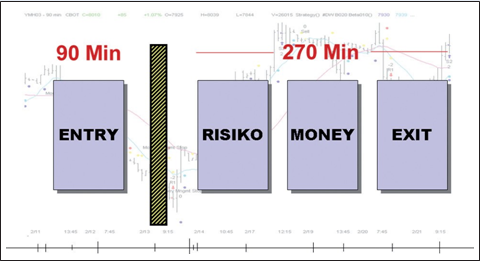

Een eenvoudige regel die elke handelaar snel kan toepassen, laat zien waar de fouten liggen. Meet even de tijd die u besteedt aan het ontwikkelen en creëren van de instapmomenten voor uw handelssysteem. Kijk dan eens naar Figuur 2.

In het voorbeeld hierboven duurde de ontwikkeling van de instaregels ongeveer 90 minuten. Om een stabiel systeem te bouwen, is drie keer de tijd nodig om de logica van de andere drie blokken ^(risicobeheer / money managemen / uitstap) adequaat te ontwerpen. Dus terwijl de ontwikkeling van de instaplogica ongeveer anderhalf uur in beslag nam, duurt het normaliter bijna vier en een half uur om het systeem optimaal in te stellen.

Dit toont meteen aan dat de tijd die nodig is om de belangrijke onderdelen van een handelssysteem te ontwikkelen, aanzienlijk langer is dan algemeen wordt aangenomen.Traders ontwikkelen hun instapstrategieën vaak over meerdere dagen, weken of zelfs maanden, waarbij ze soms de meest ongelooflijke statistische constructies en indicatoren bedenken. Echter besteden ze vaak amper vijf minuten voor stops en risicomanagement. Zeer eenvoudige regels, zoals de 1%-regel, worden vaak gebruikt.

DE BEDRIEGLIJKHEID VAN DE 1%-REGEL

Risicobeheersystemen die stop-loss punten instellen, maar volgens de eenvoudigste regels gemaakt, zijn schering en inslag. Vaak zijn er systemen waarbij het instapmoment gebaseerd is op technische analyse en die deze technische analyse ook consequent toepassen voor de uitstapregels. Bij deze systemen worden de stops bereikt door de ingangslogica om te keren. Een dergelijk systeem is te zien in figuur 3. In de figuur wordt het beginpunt gedefinieerd door het snijpunt van de twee voortschrijdende gemiddelden. De aldus geopende positie op stijgende prijzen wordt lang aangehouden totdat de twee gemiddelden elkaar aan de bovenkant weer kruisen. Dan is de positie gesloten. In sommige gevallen wordt een dergelijk systeem gebruikt als "Stop and Reversal" (SAR) systeem, wat betekent dat de positie van lang naar kort na het bereiken van het stoppunt wordt gedraaid. Een dergelijk systeem heeft het voordeel dat het voortdurend in de markt is, maar het heeft ook het nadeel dat de positie in zijwaartse markten vaak moet worden geroteerd en daarom in deze fase aanzienlijke verliezen kan genereren.

Figuur 3: Omkering van de invoerlogica.

Als alternatief voor dezelfde indicator wordt soms een andere indicator gebruikt voor de stop. Het komt voor dat het instapmoment wordt bepaald door een voortschrijdend gemiddelde, maar de uitstap wordt bepaald door de relatieve sterkte, parabolic SAR of andere indicatoren. Al deze eenvoudige mogelijkheden missen echter een belangrijk onderdeel, de correlatie met de rekening van de trader. In veel gevallen ziet men ook systemen waarbij een bepaald percentage van het beschikbare kapitaal als stop-loss punt wordt gebruikt. In de klassieke literatuur varieert dittussen 0,5 procent en 1,5 procent. Hoewel zo'n systeem zeker verlies minimalisatie mogelijk maakt, zal de rekening zal in ieder geval op de lange termijn verlieslatend zijn.

De reden hiervoor is duidelijk te begrijpen aan de hand van een voorbeeld. Laten we ervan uitgaan dat onze rekening $30.000 bedraagt en we gebruiken 1 procent van het beschikbare kapitaal als een stop loss. Met deze instelling wordt een positie gestopt als de trade $300 in de min is. Het stop loss sluit dan de positie.

Laten we er van uit gaan dat we een aandeel verhandelen dat momenteel een koers heeft van $65 en waarvan de volatiliteit $3.50 per dag is. Als we 100 aandelen van dit aandeel verhandelen en het aandeel beweegt zich vervolgens in de verkeerde richting met een volatiliteit van $3,50, dan betekent dit dat we een totaal verlies van $350 mogelijk is volgens de volatiliteit. Echter, aangezien we slechts 300 dollar als verlies op de positie kunnen aanvaarden, zou de aandelenpositie vaak worden uitgestopt. Voor ons is dit scenario vooral nadelig als de koers van het aandeel onmiddellijk na het sluiten van de verlieslatende positie weer zou stijgen. En dat komt wel vaker voor in de realiteit. De positie is echter gesloten en het verlies is geboekt.

Dit voorbeeld toont duidelijk aan dat het geen zin heeft om een kapitaalsafhankelijke procentuele stop te gebruiken als er geen rekening wordt gehouden met de volatiliteit van de individuele aandelen en de stop bepaald wordt op basis de volatiliteit van de respectieve aandelen.

De stop bepalen op basis van de volatiliteit van de individuele aandelenpositie is een betere aanpak. De trader gebruikt hiervoor een klassieke indicator, de ATR (Average True Range), die hem een globaal beeld geeft van de volatiliteit van het effect. Hoewel met behulp van de ATR geavanceerde stopsystemen kunnen worden ontwikkeld, is zelfs een zeer eenvoudige toepassing van deze indicator voldoende om de eigen prestaties aanzienlijk te verbeteren. De toe te passen stop wordt eenvoudigweg buiten de ATR gezet. Als de ATR $3.50 toont zoals in het voorbeeld hierboven, dan stelt de trader de stop in op $3.70 of nog beter op $4.

Hierdoor blijft de positie meestal behouden, omdat de koers van het aandeel niet meer in de buurt van de stopprijs komt, zolang er geen bijzondere marktomstandigheden optreden.

Deze methode is geschikt voor eenvoudige, snelle trades maar voldoet niet voor professionele handelssystemen. Voor ons heeft een andere methode dus zijn waarde bewezen. Uitgelegd aan de hand van een voorbeeld van de beurs, kan het ook worden toegepast op andere beurzen.

In onze methode kijken we naar de halfjaarlijkse grafiek van een aandeel, in dit geval Caterpillar (CAT) in daily mode, dus elke kaars vertegenwoordigt één dag. Wij zijn geïnteresseerd in de drie basisbewegingen in de effectenhandel, degap, de zijwaartse beweging en de trend. Laten we eerst eens kijken naar de gap in figuur 4. We kijken naar drie kaarsen van een bewegingsgroep, hier de drie kaarsen in de groene box. We zijn geïnteresseerd in de hoogte van de kaars voor de gap, want het is de hoogste van de drie kaarsen, en de laagste van de tweede kaars, de werkelijke gap kaars, omdat deze laagste koers, de laagste is van de drie kaarsen. We noteren het verschil op tussen hoogste en laagste, hier tussen $69.30 en $58.80. Het verschil is $10.50, maar omdat we alleen het gemiddelde willen, delen we het resultaat door drie en krijgen we $10.50 : 3 = $3.50.

De volatiliteit van de gap-fase is dus 3,50 dollar. We noteren dit resultaat.

Het volgende gebied waar we naar kijken is de zijwaartse beweging. Uit dit bereik selecteren we drie willekeurig gekozen opeenvolgende dagen. Analoog aan onze vorige observatie, zoeken we opnieuw naar hoog en laag van deze drie kaarsen. In dit geval vinden we de high in de tweede kaars met ongeveer $62.30 en de low in de derde kaars met ongeveer $60.30. Het verschil is $2 en we delen het resultaat weer door drie, hier krijgen we $0.66. We noteren ook dit resultaat.

Als laatste fase zijn we geïnteresseerd in een trendfase. Op de grafiek vonden en selecteerden we een trend aan de rechterkant van de grafiek. De laagste waarde is in de tweede kaars van de selectie met ongeveer $65.70, de hoogste in de derde kaars met ongeveer $67.50, het verschil tussen de twee waarden is $1.80. We delen deze waarde opnieuw door drie en krijgen daardoor $0.6. We noteerden dus

Gap = $3,50

Zijdelings = $0,66

Trend = $0,6

Nu tellen we de drie genoteerde gemiddelde waarden op en delen we het resultaat opnieuw door drie, aangezien we drie marktfasen hebben in rekening gebracht. Het resultaat is $3,50 + $0,66 + $0,6 = $4,86.

Gedeeld door drie, dat is 4,86 dollar: 3 = $1,62.

Dit betekent dat het historisch realistische gemiddelde van Caterpillar over de laatste zes maanden ongeveer $1,62 bedraagt over alle mogelijke marktfasen. We kennen nu de realistische gemiddelde volatiliteit van het aandeel en kunnen de stop buiten die volatiliteit instellen.

De aldus gevonden gemiddelde waarde weerspiegelt de werkelijke, historische volatiliteit van het aandeel gedurende de waargenomen periode. Aangezien de gap-fasen ook in de berekening zijn opgenomen, zal de waarde aan de hoge kant zijn. In werkelijkheid komen de gap-fasen veel minder vaak voor dan de zijwaartse of trendbewegingen. De op deze manier gevonden waarde is veel realistischer dan de waarde die de ATR gewoon aangeeft, zelfs als men de ATR een zes maanden durende periode als basis zou geven.

WINSTVOLATILITEIT

In de klassieke literatuur wordt vaak gebruik gemaakt van zogenaamde "targets", d.w.z. winstdoelstellingen waarbij een positie wordt gesloten wanneer dit doel wordt bereikt. Deze aanpak is natuurlijk niet erg efficiënt en is volledig in tegenspraak met het principe van "het laten oplopen van de winst". Veel te vaak sluiten dergelijke koersdoelen precies die posities die de hoogste en soms de enige winst op de rekening genereren.

Het is echter begrijpelijk dat een handelaar dit probleem op een gegeven moment tegenkomt en vervolgens de fout maakt om posities te snel af te sluiten met winst omdat hij de behaalde winst wil veiligstellen. Velen herkennen het volgende scenario. De koersdoel is gezet en trade is veelbelovend, maar in de loop van de trade wordt het koersdoel helaas ook geraakt en is de positie gesloten. Op zich niet slecht want de positie is in de winst maar dan beweegt de koers verder en laat de trader winst liggen. Het resultaat is altijd uw eigen woede over deit "verkeerde" ingestelde koersdoel en dit leidt ertoe dat u dit koersdoel in één of meer van de volgende transacties verder plaatst om langer in een dergelijke trade te blijven.

Het is daarom niet eenvoudig om te zien hoe ver het koersdoel echt moet worden geplaatst. Welk criterium kan worden gebruikt om een koersdoel correct in te stellen? De oplossing voor veel traders is om te zoeken naar een steun- of weerstandszone voor hun koersdoel en het koersdoel vervolgens in de buurt van deze zone te plaatsen. Hoewel deze benadering niet helemaal verkeerd is, is ze voor de meeste scenario's volledig contraproductief. Aangezien het koersdoel kunstmatig in de buurt van een steun- of weerstandslijn op de grafiek wordt geplaatst, heeft hij meestal geen correlatie met de bestaande koersbeweging en koerswinst.

De afweging van de volatiliteit kan dit verbeteren. Zodra de winst het de volatiliteit van het effect overschrijdt, kan de koersdoel precies op dit doel worden ingesteld, d.w.z. op: Koers - (Vola * 1).

Een dergelijke berekening van het koersdoel biedt zicht op een beter rendement.

IMPLEMENTATIE IN EEN HANDELSSYSTEEM

Nu we de risico's, de noodzakelijke stops en het koersdoel grondig hebben aangepakt, willen we dit alles in de praktijk toepassen en een handelssysteem ontwikkelen dat alle componenten bevat. Dit handelssysteem vormt een solide basis voor verdere experimenten.

Figuur 5 toont het systeem, de invoer en de winstbescherming. Het hele systeem wordt toegepast op Caterpillar (CAT), maar we hadden net zo goed het systeem kunnen toepassen op Coca Cola, Walmart, General Motors of een andere aandeel van de DOW. Of we hadden kunnen kiezen voor aandelen van de NASDAQ.

Figuur 5: De praktijk.

We hebben het systeem toegepast op CAT en de volgende criteria gedefinieerd. Het instappunt moet worden bepaald met een eenvoudige trendvolgende indicator, in ons geval met een systeem van twee eenvoudige voortschrijdende gemiddelden. De zwarte gemiddelde lijn is een eenvoudig gewogen gemiddelde (SMA) met de waarde negen. Het is het koersgemiddelde van de laatste negen dagen.

De groene lijn is een eenvoudig gewogen gemiddelde met een waarde van 30. Ons beginpunt is klassiek gezien het snijpunt tussen deze twee lijnen. Als de zwarte lijn de groene lijn van onder naar boven kruist, gaan we long in positie; als de zwarte lijn van boven naar beneden kruist, gaan we short in positie. We voeren deze trade alleen niet uit als we nog steeds in een positie zitten door ons risico- en moneymanagement en al een nieuw signaal hebben. Zo zijn we altijd in de markt, zelfs in een zijwaartse fase.

Daarbij volgden we onze eerste regel, zoals hierboven beschreven, en hielden we ons instappunt eenvoudig.

Het volgende punt waar we nu aan werken is risico- en geldbeheer, en hier wordt het steeds ingewikkelder. Wij bepalen het aantal aandelen aan het begin van elke transactie en houden het eenvoudig door het kopen of verkopen van 100 aandelen aan het begin van elke transactie.

Dit resulteert ook in ons risicomanagement in het begin. We weten uit ons voorbeeld hierboven dat het aandeel een historische volatiliteit heeft van ongeveer $1.62. Dit betekent dat we de trade op deze stop moeten sluiten. Aangezien we 100 aandelen verkopen, kan ons verlies in de eerste transactie $162 bedragen.

Deze stop wordt verhoogd zodra de koerswinst meer dan twee maal de volatiliteit bedraagt of $ 324. Verder bepalen we ook dat als het aandeel een winst maakt van meer dan 0,5 procent, we de stop op nul plaatsen. Bij $70 zou dat $0,35 of met 100 aandelen in de positie een winst van $35 zijn.

Nu moeten we bepalen wanneer we de stop van nul naar ind winst willen verplaatsen. De stop wordt slechts in een van de twee gevallen in de winst geplaatst:

- De winst op het aandeel is groter zijn dan tien procent (wat betekent dat we in een langdurende trend zitten), of

- onze eerste trade heeft een winst groter dan de eenvoudige volatiliteit van het aandeel, in dit geval groter dan $162.

We activeren een trailing stop wanneer een van de twee hierboven scenario's zich voordoet. Voor alle eenvoud volgt de trailing stop op een afstand van 20 procent van de koerswinst. Dus als het aandeel een winst van $3 heeft gemaakt, volgt de stop op een afstand van $0.60 ($3 * 0.2).

De verhoging van de positie in geval van winst wordt hier niet in aanmerking genomen, omdat het ook dit eenvoudige voorbeeld te veel zou bemoeilijken. Uitgerust met deze set van regels, kijken we nu naar de grafiek van Caterpillar en kijken we naar de transacties die zijn getriggerd.

DE WERKING VAN HET SYSTEEM

Figuur 5 toont ons alle transacties en de stops en koersdoelen. Het begint met een korte transactie in augustus 2006. Het mogelijke verlies is ingesteld op -$162, de transactie wordt ingevoerd op $71 short.

Aangezien deze eerste trade relatief snel winstgevend is, kunnen we de stop tot nul trekken en daar laten.

Medio september daalt het aandeel echter onder de $64 en toont dus een winst die groter is dan 10 procent, dus laten we onze trailing stop activeren, die eind september ook wordt getriggerd met een afstand op $1.28 ($64 * 0.2). De winst in deze eerste trade heeft iets meer dan $600 gebracht en verplicht ons de trailing stop mee te laten lopen.

De volgende trade is long aan ongeveer $68 aan het begin van oktober, zal bij ongeveer $71 pieken, zal snel met een stop op nul worden afgedekt en zal met het trailing stop loss worden afgedekt nadat het in winst is gegaan. Dit triggert dan ook vooraleer de grote gap zich voordoet en de positie wordt afgesloten. Aangezien de winstpiek van ongeveer $3, zou de stop op $0.60 moeten lopen en zou deze gestopt moeten worden bij een winst van ongeveer $2.40 (of $240 voor de totale positie van 100 aandelen). Maar laten we voor alle pessimisten aannemen dat deze trade op nul eindigt. Onze totale winst van de eerste trade ligt dus nog steeds rond de $600.

De derde trade wordt eind november ingevoerd op ongeveer $61 short, loopt onmiddellijk in de winst, maakt een winst van ongeveer $2 op de piek en wordt dus afgesloten door onze trailing stop, die volgt op een afstand van $0.40. De winst in deze trade is ongeveer $160. Dus de rekening is tot nu toe met $760 gestegen. De volgende transactie zal eind december beginnen op ongeveer $61 short en na een korte verliesperiode in de winst lopen. Deze positie bereikt een maximale winst van ongeveer $3, dus er volgt een trailing stop op een afstand van $0.60, die vervolgens medio januari wordt geraakt. De winst is ongeveer $240, onze rekening is al gestegen naar $980.

De volgende trade van het systeem wordt begin februari ingevoerd op ongeveer $65 long, loopt weer ongeveer $3 tot iets meer dan $68 en wordt dan afgesloten met de trailing stop met een winst van ongeveer $240, hier steeg de rekening vervolgens met $1220.

Dan is er nog een andere short trade in maart, die echter geen winst oplevert, maar met nul winst wordt gestopt, het rekeningsaldo verandert dus niet

En de laatste handel is een langdurende trade, die eind maart wordt ingegaan en nog steeds open is. We weten de exacte uitkomst van deze handel nog niet, maar het is tot nu toe met ongeveer $8 gestegen van $67 naar $75, dus onze trailing stop volgt op een afstand van $1,60. We merken op dat ons handelssysteem tot nu toe een winst van ongeveer $1220 heeft gemaakt, maar we zijn zeer pessimistisch geweest, hebben de positie niet verhoogd en hebben de open winst niet opgenomen. Dit systeem heeft echter een relatief eenvoudige instaplogica en waarborgt de winst alleen met een slimme beheersing van het risico- en geldbeheer.

CONCLUSIE

Het artikel heeft aangetoond dat de aandacht van de trader niet moet worden gericht op de ontwikkeling van de instaplogica maar dat het veel zinvoller is om met de exits om te gaan. Het is veel belangrijker om verstandig na te denken over de exit-logica.

Detlef Wormstall.

Trader Detlef Wormstal

In 1996 begon Detlef Wormstall met de handel in Amerikaanse aandelen en futures. Vervolgens specialiseerde hij zich in risico- en geldbeheer.

Bron: Traders Mag.

Probeer het NanoTrader trading platform

NanoTrader heeft alles wat traders nodig hebben en is toch gebruiksvriendelijk.

- Meer dan 80 gratis trading strategiëen en signalen.

- Meer dan 30 geïntegreerde trading tools.

- Toegang tot futures, CFD, forex, aandelen, ETFs...

- Meer dan 15 stop orders.

- Maak uw eigen trading strategieën zonder moeite.

- Een permanente real-time demo rekening.

- Geautomatiseerd handelen.

Webinars voor actieve beleggers

Gratis demo

Trading videos

Charting, automatisch traden, backtesting... bekijk deze video's en word een platform kampioen.

De spectaculaire SignalRadar

SignalRadar toont live trades uitgevoerd door verschillende trading strategieën.