Test NanoTrader I Test TradingView I Test de mobiele platformen. Alle voor CFD-Forex & Futures

U bent hier

Hoe de Average True Range (ATR) gebruiken?

Een praktisch hulpmiddel voor het tekenen van lijnen in intraday grafieken voor wisselkoersen is de Average True Range. De zogenaamde ATR is gebaseerd op de klassieke gemiddelden. Wij willen deze uitzonderlijke indicator bekijken in combinatie met de pivot lijnen die in een vorig artikel zijn gepresenteerd en u een handig hulpmiddel bieden om de forex markten te volgen.

Wie zich voor het eerst in een technische-analyseprogramma gaat verdiepen, zal eerst overweldigd worden door het grote aantal en de verscheidenheid aan indicatoren en tools die worden aangeboden. Er kunnen jaren verstrijken voordat een nieuwkomer een ervaren beurstrader wordt. Ze oefenen, fouten worden gemaakt en fouten worden verbeterd - en dit alles kost geld. De vele boeken, die onderweg worden gelezen, zijn rijk aan informatie en toch alleen maar theorie. Het enige wat telt op de beurs is praktische ervaring. Dit is natuurlijk ook het geval met de Average True Range, die we u eerst uitleggen en vervolgens combineren met trendomkeerllijnen. Misschien helpt dit om de lange weg naar een ervaren beursspeler een beetje in te korten....

De oorsprong: de grondstoffenmarkt

Op het eerste gezicht is de Average True Range indicator niet geschikt om signalen te genereren of om een specifieke marktrichting te bevestigen.

De ATR is ontwikkeld als gevolg van de buitengewone prijsbewegingen op de grondstoffenmarkten in de jaren zeventig. Net als de pivot lijnen, geeft het ook een indicatie van waar de markt zich op dit moment bevindt. In principe is het een instrument om de huidige volatiliteit in te schatten en kan het dus ook worden gebruikt voor risicobeheersing.

Het gemiddelde true range is het voortschrijdend gemiddelde van de werkelijke range-indicator die in 1978 door J. Welles Wilder is ontwikkeld. Oorspronkelijk was het de bedoeling om rekening te houden met de "beperkte" bewegingen op de grondstoffenmarkten. Maar wat zijn "beperkte bewegingen"? Dit zijn dagen waarop geen handel plaatsvindt vanwege een grote prijsstijging. De achtergrond: Elke grondstof die op de grondstoffenbeurzen wordt verhandeld, mag slechts een bepaalde maximale beweging naar boven (limit-up) of naar beneden (limit-down) per dag maken. Als dit wordt overschreden, wordt de handel opgeschort tot de volgende dag.

De volgende dag wordt de handel hervat. Als er opnieuw een beperkte beweging plaatsvindt, is er op die dag geen omzet. Neem bijvoorbeeld tarwe.

Hier kan een storm het verlies van een groot deel van de jaarlijkse oogst veroorzaken. In dit geval zou de markt van de ene dag op de andere opengaan met een opwaartse limiet, mogelijk zelfs meerdere dagen tegelijk. Als dit gebeurt, is er noch een hoge noch een lage prijs, maar slechts één prijs per dag. De volatiliteit, d.w.z. de intensiteit van de prijsschommelingen, is in een dergelijk scenario dan ook zeer hoog en handelaren zitten soms dagenlang vast in hun posities.

Basiselementen

True Range Om deze toegenomen volatiliteit weer te geven, zocht Wilder naar een manier om deze bewegingen te vangen. De traditionele volatiliteitsformule, die dagelijks de hoogste en laagste koersen berekent, zou in dit geval onjuiste resultaten laten zien, omdat er geen rekening wordt gehouden met de prijsverschillen die er tussen de dagen bestaan, en met slechts één vaste prijs was er toch geen berekening mogelijk. Wilder ging een andere weg op en vond de True Range om in alle scenario's realistische waarden te berekenen.

Berekening van de ATR

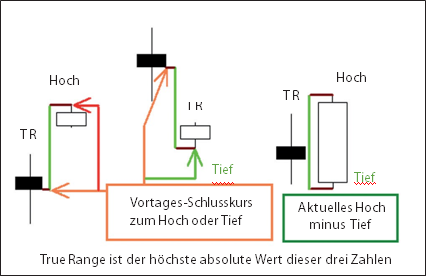

Dus hoe worden deze werkelijke bereiken en de ATR-indicator precies berekend? Hier is een voorbeeld: Laten we aannemen dat een handelsinstrument de dag ervoor op 50,00 punten sloot. Vandaag ziet u de volgende prijzen: Hoog 53,00; laag 50,50; slotkoers 52,50 punten. Nu worden de volgende drie berekeningen gemaakt.

Huidige hoge (53,00) - huidige lage (50,50) = 2,50

Huidige hoogtepunt (53,00) - Sluitingsdatum de dag voor (50,00) = 3,00

Huidige laagtepunt (50,50) - Sluitingsdatum van de vorige dag (50,00) = 0,50

Het werkelijke bereik is nu de hoogste absolute waarde van deze drie berekeningen, in dit geval 3,00. Bij negatieve getallen wordt het teken gewoon weggelaten, het hoogste getal is altijd het resultaat. In Figuur 1 kun je de drie berekeningsformules grafisch weergeven met behulp van candlestick grafieken. In de concrete toepassing wordt nu uit deze waarden een gemiddelde gevormd en wordt de ATR-indicator (Average True Range) verkregen. Dit voortschrijdend gemiddelde wordt nu gebruikt door middel van de ATR-niveaus om verdere weerstands- en ondersteuningslijnen in het intraday-bereik te berekenen (in aanvulling op de reeds door de pivotlijnen gespecificeerde lijnen).

Figuur 1: De berekening van het gemiddelde ware bereik.

Gemiddeld True Range - de indicator

Voordat we naar deze ATR-niveaus gaan kijken, laten we eerst eens kijken naar de normale toepassing van de ATR-indicator. Figuur 2 in het onderste deel van de grafiek toont de normale ATR-indicator. In deze Euro/USD-dag grafiek kunt u zien dat lage niveaus van de indicator meestal worden weergegeven voor het begin van een grotere beweging, hoge waarden worden meestal bereikt wanneer een grote beweging voor het einde ervan is. Dit roept natuurlijk ook de vraag op wat nu eigenlijk hoog of laag is, en daarom kan deze indicator alleen maar een hulp zijn. Maar vooral in het intraday gebied kan het goede hints geven. Dit geldt vooral bij het instellen van de stops (als de ATR een gemiddelde beweging van 5 tikken per uur aangeeft, moet de stop groter zijn dan deze 5 tikken om willekeurig stoppen te voorkomen) en om mogelijke steun- en weerstandslijnen te detecteren.

ATR-niveau opbouw

Deze intraday lijnen worden berekend aan de hand van een indicator ontwikkeld door de Russische trader Mike Ischenko. Hij noemde deze indicator het ATR-niveau. Net als bij de trendomkeerlijnen worden ze in de grafieken getekend als steun- en weerstandslijnen. Maar zoals eerder vermeld, is één indicator alleen niet erg effectief. Als je bijvoorbeeld de ATR-niveaus combineert met de omkeerlijnen, zijn sommige lijnen zelfs dubbel zinvol.

Figuur 2: Berekeningsvoorbeeld van het ware bereik. De euro en de Amerikaanse dollar als daggrafiek en de bijbehorende ATR-indicator. Hoge niveaus wijzen op het einde van de beweging, lage niveaus op een begin, maar zonder richting.

Voorbeeld: 15 minuten grafiek

In afbeelding 3 is te zien dat aan de bovenste weerstand 1 (stippellijn) van het omkeerpunt ook de ATR-weerstand (vaste lijn) zich bevindt. Hetzelfde geldt voor de onderkant van pivot support 1, die ook dicht bij het ATR-niveau ligt. Als dergelijke lijnen aanzienlijk worden gebroken, gaat het vaak door naar de volgende lijn. Bij het initieel testen van deze lijnen komen vaak tegenbewegingen voor, zoals te zien is in figuur 3 van beide weerstandslijnen. Omkeerpunten en ATR-niveaus liggen niet altijd op hetzelfde niveau, ze kunnen duidelijk van elkaar afwijken. Bij forex trading in de praktijk moet u overdag naar zo'n grafiek kijken, bij voorkeur zonder nog meer lijnen te trekken. Als de koers onder de pivot op een steunlijn ligt, zoek dan naar long-koop signalen. Als de prijs rond de spil ligt, is het het beste om te wachten en de koers verder te observeren. Als de waarde bij de weerstand ligt, wordt er gezocht naar short-verkoop signalen.

ATR's en omkeerpunten bij de publicatie van economische gegevens. Bij nieuwe economische cijfers dienen alleen extreme ATR-niveaus als mogelijke handelsmomenten. Eenmaal doorbroken, wordt de voormalige steun een weerstandgrens.

Afbeelding 3. ATR-Levels en Pivot lijnen. De combinatie van de ATR niveaus met de pivot lijnen laat vaak zien dat de lijnen op dezelfde plaats samen komen.

Voorbeeld: economische cijfers

Een ander voorbeeld van het gebruik van ATR-niveaus en pivotlijnen is te zien in Figuur 4. De grafiek toont de koers van de EUR/USD op 9 maart 2007. Deze dag was geen normale handelsdag, omdat de arbeidsmarktgegevens voor de Verenigde Staten om 14.30 uur werden gepubliceerd. Dergelijke data zijn altijd goed voor verrassingen op de markten.

Na de aankondiging van dergelijke cijfers komt het vaak tot zeer sterke reacties in de ene of de andere richting, waardoor de markten sterk volatiel worden. Zelfs geavanceerde handelssystemen hebben in dergelijke situaties problemen, sommige ervaren marktdeelnemers raden af om in een dergelijke omgeving überhaupt niet gepositioneerd te zijn. Veel marktpartijen worden op het verkeerde been gezet, gestopt en allerlei indicatoren vertonen verkeerde signalen. Dus je moet alleen handelen op zulke dagen als de rook is verdwenen.

Links geeft de verticale balk het tijdstip aan waarop deze lijnen van toepassing zijn. Dik gemarkeerd als horizontale lijnen zijn de ATR-niveaus van deze dag. Na het begin van de dag steeg de euro boven de spil tot de eerste ATR-weerstand van 1,3156 punten.

Na deze test kon men een daling van het omkeerpunt en een hernieuwde stijging naar het ATR-niveau, de weerstand op 1.3156 om 14.31 uur, vaststellen. Op dat moment werden de gegevens over de werkgelegenheid in de VS bekendgemaakt. Op dit moment is de Amerikaanse dollar sterk aan het worden en begint hij te stijgen ten opzichte van de euro. U kunt zien hoezeer de euro op dit moment in één keer is gedaald. De eerste ATR-steun en de weerstand wordt in één keer doorbroken. Plotseling verschijnt de tweede ATR-niveau-steunlijn, waar de neerwaartse beweging stopt. De lijn wordt twee keer getest en er is een tegenbeweging van 30 pips. Wat denk je dat er nu gaat gebeuren? De vroegere steun van het ATR-niveau wordt verzet. De EUEUSD houdt stand op het interne ATR niveau en schommelt daar tot het einde van de handel.

Figuur 4: ATR's en omkeerpunten bij de publicatie van economische gegevens. Bij nieuwe economische cijfers dienen alleen extreme ATR-niveaus als mogelijke steu en weerstandniveau's. Eenmaal doorbroke, vormt de voormalige steun een weerstandslijn.

Probeer het NanoTrader trading platform

NanoTrader heeft alles wat traders nodig hebben en is toch gebruiksvriendelijk.

- Meer dan 80 gratis trading strategiëen en signalen.

- Meer dan 30 geïntegreerde trading tools.

- Toegang tot futures, CFD, forex, aandelen, ETFs...

- Meer dan 15 stop orders.

- Maak uw eigen trading strategieën zonder moeite.

- Een permanente real-time demo rekening.

- Geautomatiseerd handelen.

Webinars voor actieve beleggers

Gratis demo

Trading videos

Charting, automatisch traden, backtesting... bekijk deze video's en word een platform kampioen.

De spectaculaire SignalRadar

SignalRadar toont live trades uitgevoerd door verschillende trading strategieën.